Trong quá trình sử dụng hóa đơn điện tử thường khó tránh khỏi vấn đề sai sót, nhầm lẫn khi lập và phát hành hóa đơn. Có nhiều câu hỏi được đặt ra rằng: Khi nào cần lập biên bản điều chỉnh hóa đơn điện tử? Mẫu biên bản nào đúng theo quy định pháp luật hiện hành? Lập biên bản điều chỉnh hóa đơn điện tử như thế nào?

Bài viết dưới đây của chúng tôi sẽ cung cấp các thông tin về việc lập mẫu biên bản điều chỉnh hóa đơn điện tử mới nhất.

Mục lục

1. Biên bản điều chỉnh hóa đơn điện tử là gì?

Biên bản điều chỉnh hóa đơn điện tử được lập ra để đáp ứng các nhu cầu về việc điều chỉnh các sai sót như ngày tháng, tiền hàng, địa chỉ hoặc nội dung của hóa đơn. Khi kế toán lập biên bản điều chỉnh thì hóa đơn điều chỉnh cũng sẽ được lập đồng thời để sửa chữa các sai sót đó.

2. Các trường hợp cần lập biên bản điều chỉnh hóa đơn điện tử

Theo quy định tại khoản 2, điều 19 Nghị định 123/2020/NĐ-CP, biên bản điều chỉnh hóa đơn điện tử được lập trong các trường hợp sau:

Trường hợp 1

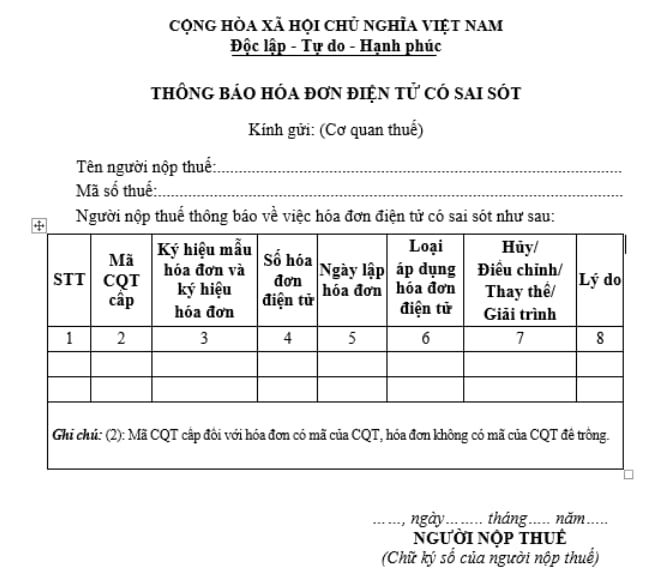

Trường hợp người bán phát hiện hóa đơn đã được cấp mã của cơ quan thuế chưa gửi cho người mua mà có sai sót. Lúc này, người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04/SS-HĐĐT Phụ lục IA ban hành kèm theo Nghị định về việc hủy hóa đơn điện tử có mã đã lập bị sai sót và từ đó lập hóa đơn điện tử mới.

Ký số gửi cơ quan thuế để cấp mã hóa đơn mới thay thế cho hóa đơn điện tử đã lập để tiến hành gửi cho người mua. Cơ quan thuế thực hiện hủy hóa đơn điện tử có sai sót trên hệ thống của cơ quan thuế.

Trường hợp 2

Trường hợp hóa đơn đã lập và gửi cho người mua có sai sót nhưng chưa giao hàng hóa, cung ứng dịch vụ hoặc hóa đơn đã lập và gửi cho người mua nhưng người bán chưa kê khai thuế thì sẽ được xử lý như sau:

- Người bán lập hóa đơn điều chỉnh cho hóa đơn đã lập có sai sót. Trường hợp người bán và người mua có thỏa thuận về việc lập văn bản thỏa thuận trước khi lập hóa đơn điều chỉnh thì người bán và người mua lập văn bản thỏa thuận ghi rõ sai sót, sau đó người bán mới tiến hành lập hóa đơn điều chỉnh cho hóa đơn đã lập có sai sót.

- Hóa đơn điều chỉnh cho hóa đơn đã lập có sai sót phải có dòng chữ “Điều chỉnh cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm”.

- Người bán lập hóa đơn mới thay thế cho hóa đơn có sai sót. Trong trường hợp người bán và người mua có thỏa thuận về việc lập văn bản thỏa thuận trước khi lập hóa đơn mới thay thế cho hóa đơn có sai sót thì người bán và người mua lập văn bản thỏa thuận ghi rõ sai sót, sau đó người bán tiến hành lập hóa đơn mới thay thế cho hóa đơn đã lập có sai sót.

- Hóa đơn mới thay thế cho hóa đơn có sai sót lập phải có dòng chữ “Thay thế cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm”.

Trường hợp 3

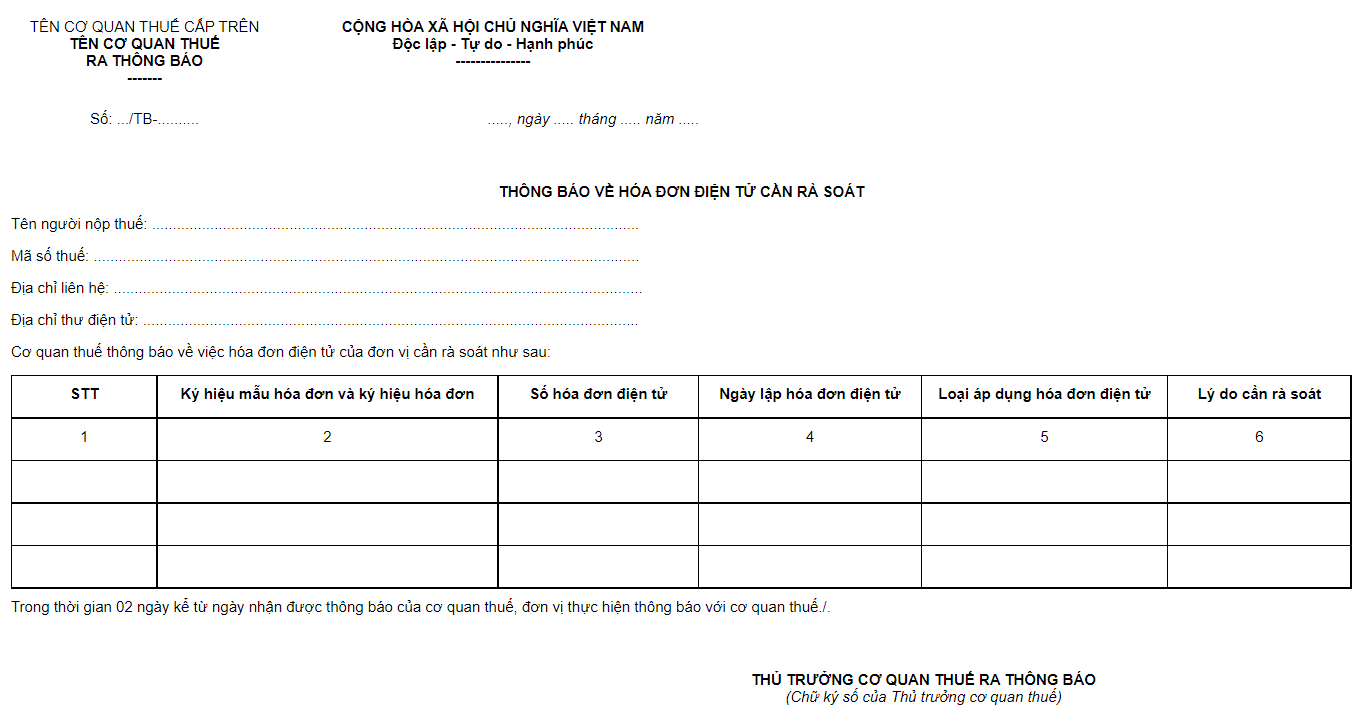

Trường hợp cơ quan thuế phát hiện hóa đơn điện tử có hoặc không có mã của cơ quan thuế thì cơ quan thuế sẽ thông báo cho người bán theo Mẫu số 01/TB-RSĐT Phụ lục IB ban hành kèm theo Nghị định này để người bán kiểm tra sai sót.

Theo thời gian thông báo ghi trên Mẫu số 01/TB-RSĐT Phụ lục IB, người bán thực hiện thông báo với cơ quan thuế theo Mẫu số 04/SS-HĐĐT tại Phụ lục IA ban hành kèm theo Nghị định này về việc kiểm tra hóa đơn điện tử đã lập có sai sót.

Hết thời hạn thông báo ghi trên Mẫu số 01/TB-RSĐT Phụ lục IB mà người bán không thông báo với cơ quan thuế thì cơ quan thuế tiếp tục thông báo lần 2 theo Mẫu số 01/TB-RSĐT Phụ lục IB. Trường hợp quá thời hạn thông báo lần 2 ghi trên Mẫu số 01/TB-RSĐT Phụ lục IB mà người bán không có thông báo thì cơ quan thuế sẽ xem xét chuyển sang trường hợp kiểm tra về sử dụng hóa đơn.

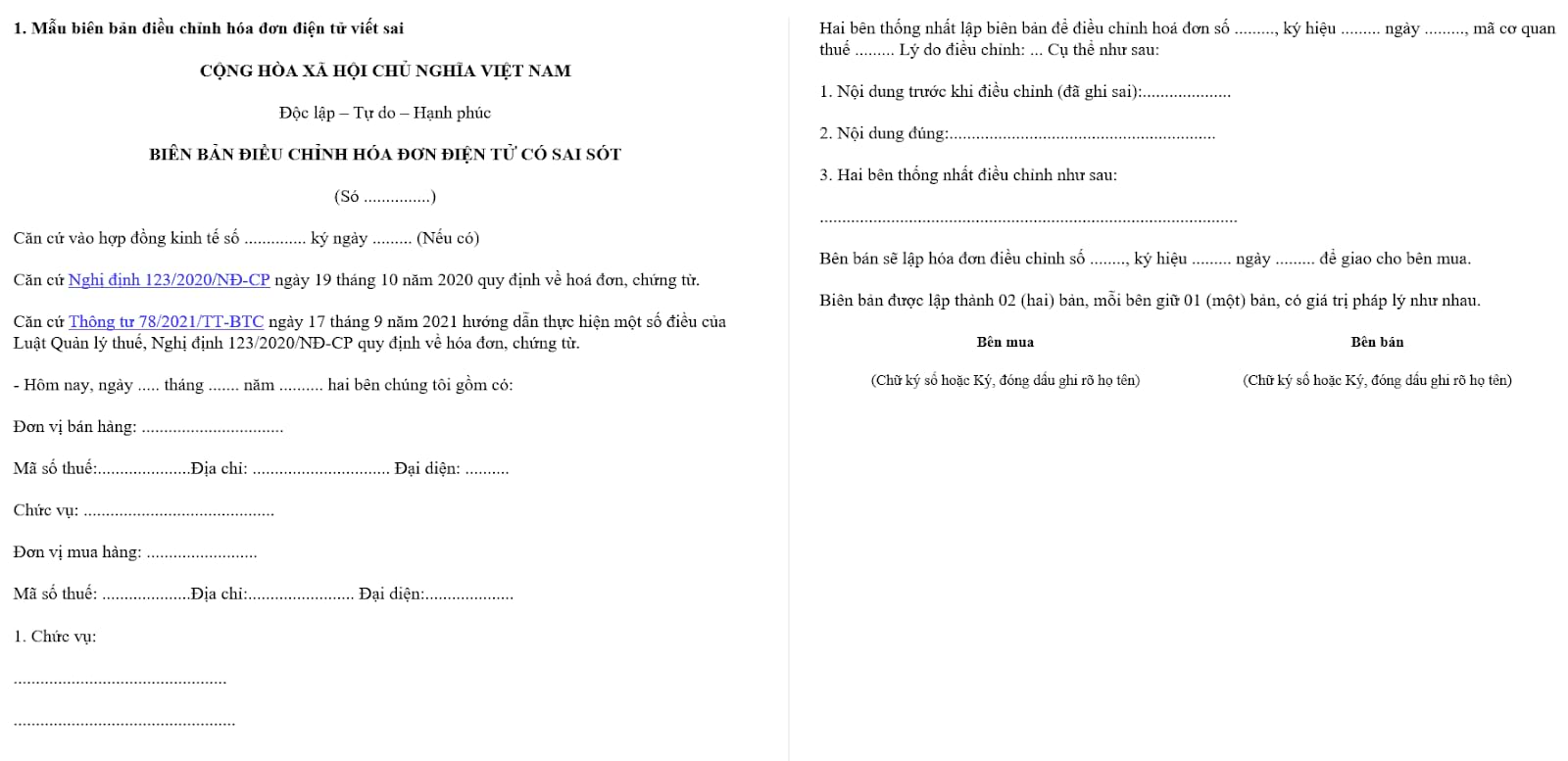

3. Tổng hợp các mẫu Biên bản điều chỉnh hóa đơn điện tử mới nhất

Tùy vào những lỗi sai khác nhau trên hóa đơn điện tử, các doanh nghiệp sẽ lựa chọn sử dụng mẫu biên bản điều chỉnh tương ứng. Một số mẫu biên bản điều chỉnh hóa đơn điện tử thường gặp như: Sai mã số thuế, sai số tiền, giảm doanh thu, sai tổng tiền.

Dưới đây là hình ảnh các mẫu biên bản điều chỉnh hóa đơn theo Thông tư 78 mà chúng tôi đã tổng hợp được.

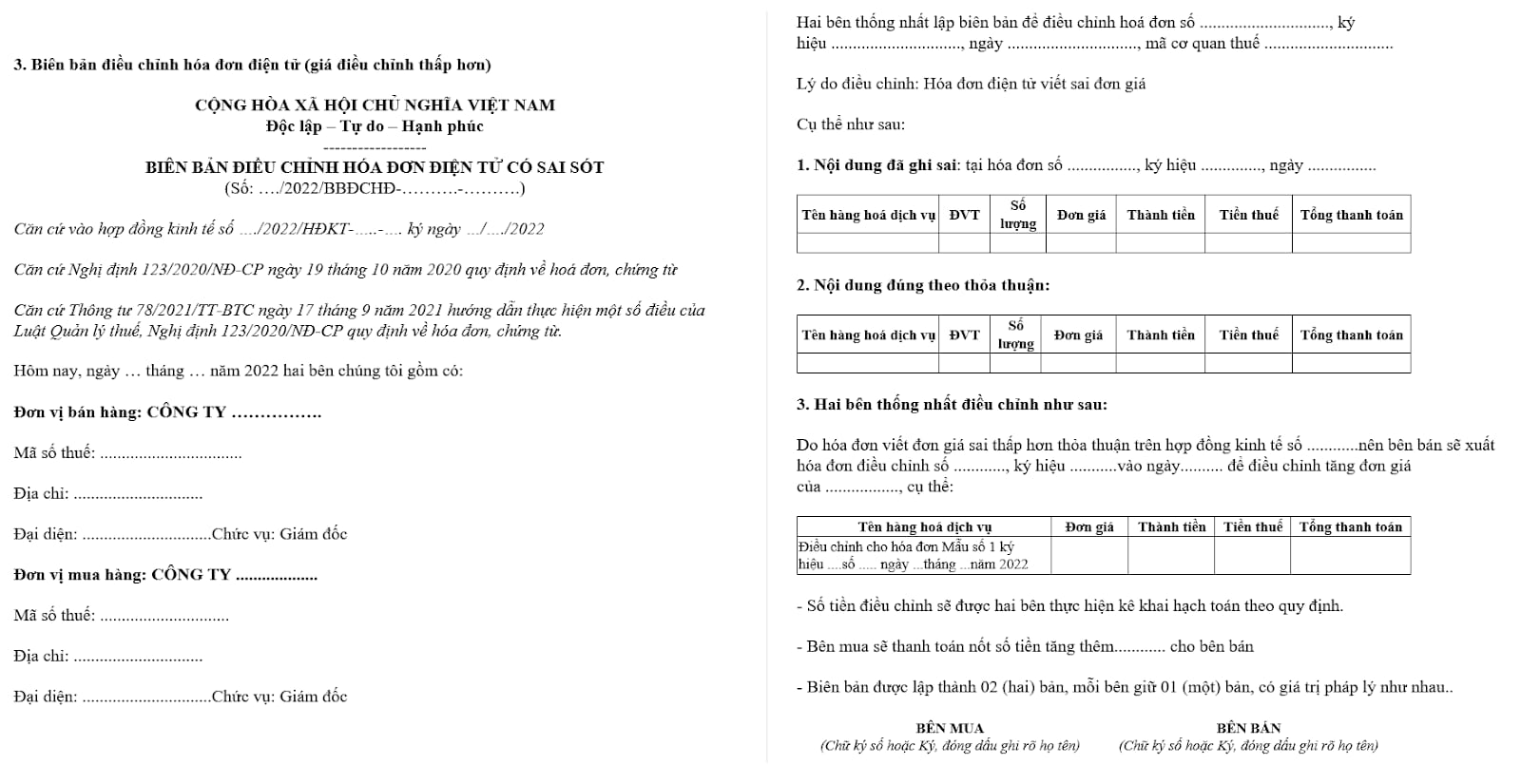

Mẫu biên bản điều chỉnh hóa đơn điện tử do ghi sai giá

Khi người bán phát hiện có lỗi sai ở đơn giá (thành tiền) sẽ sử dụng mẫu biên bản điều chỉnh hóa đơn điện tử sau đây:

Mẫu biên bản điều chỉnh hóa đơn điện tử do sai tên, địa chỉ công ty

Đối với trường hợp doanh nghiệp phát hiện hóa đơn điện tử có sai sót về tên và địa chỉ công ty thì biên bản điều chỉnh tương ứng cần lập theo mẫu sau:

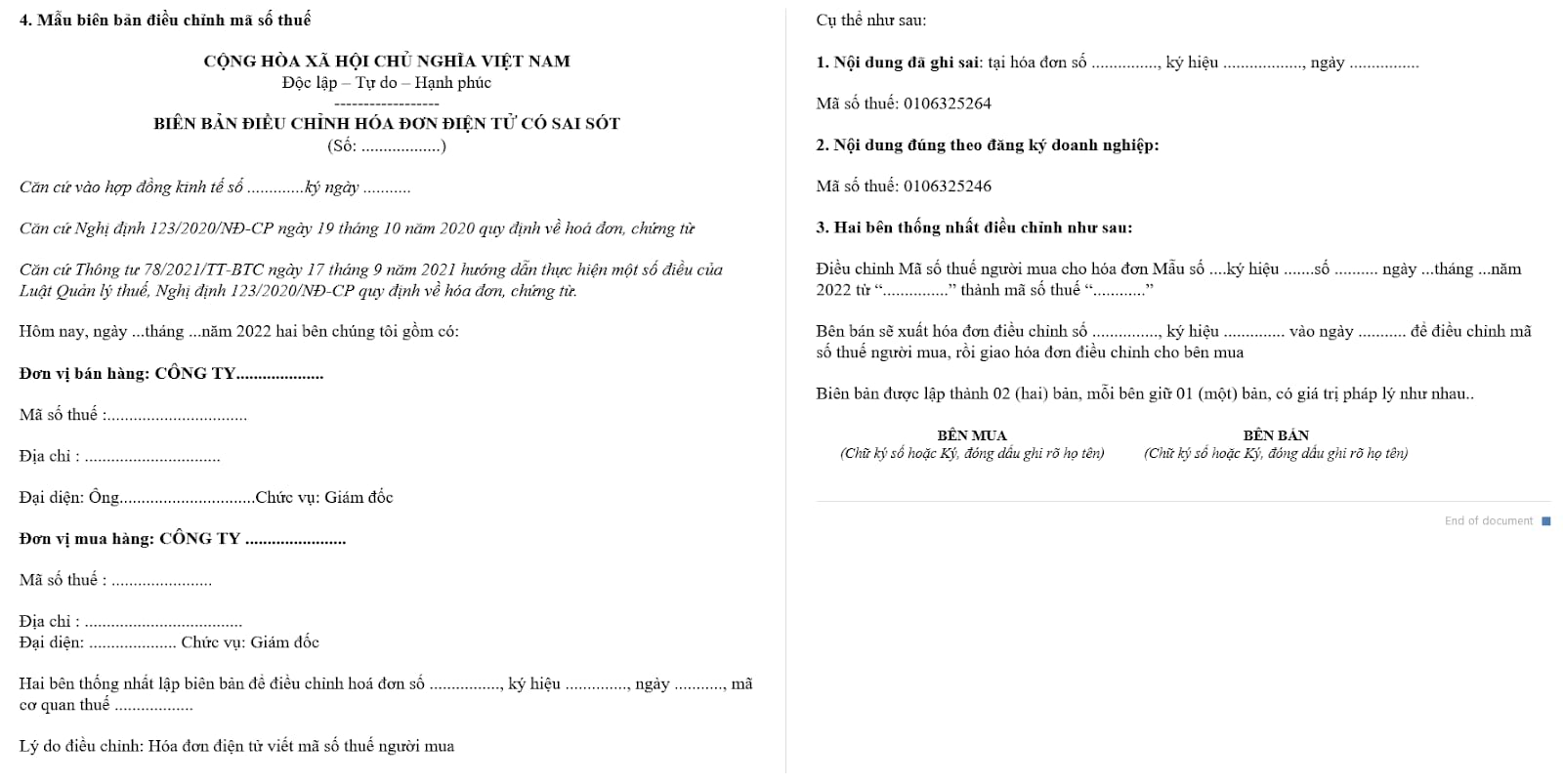

Mẫu Biên bản điều chỉnh hóa đơn điện tử khác

Ngoài những lý do sai sót trên, nhiều doanh nghiệp vẫn gặp một số lỗi sai khác. Dưới đây là ví dụ của Biên bản điều chỉnh hóa đơn điện tử do ghi sai mã số thuế.

4. Hướng dẫn lập Biên bản điều chỉnh hóa đơn điện tử

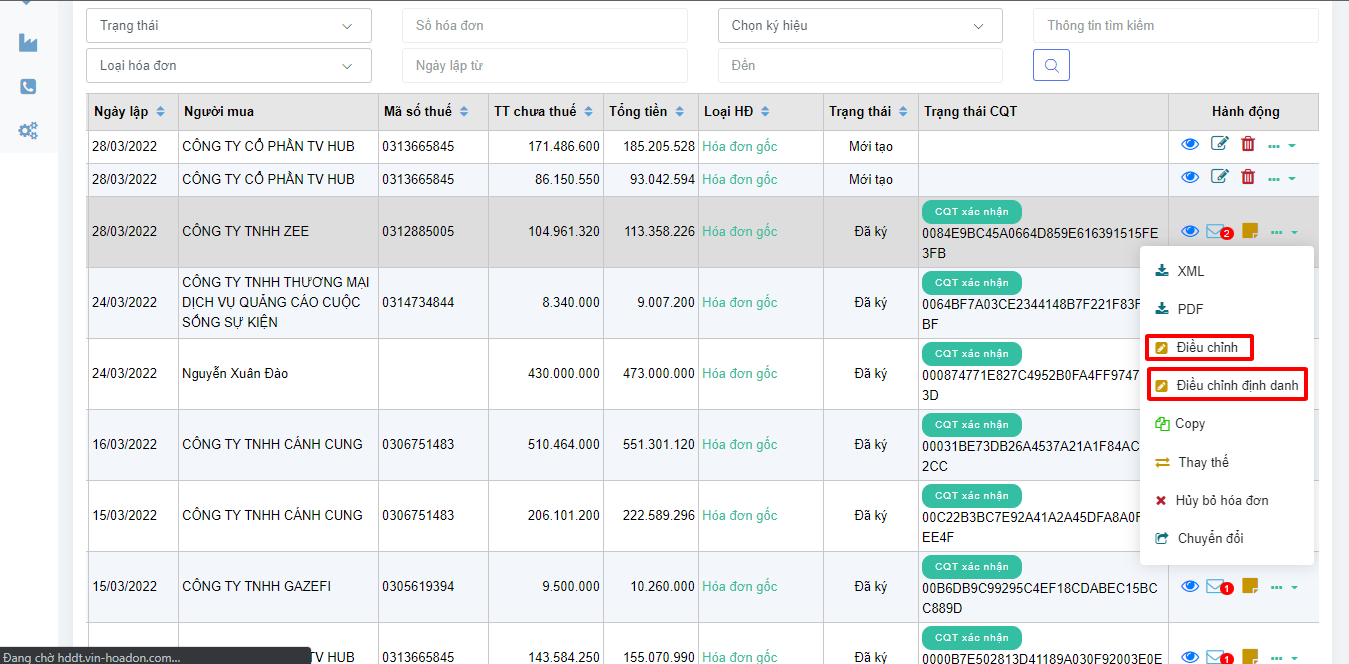

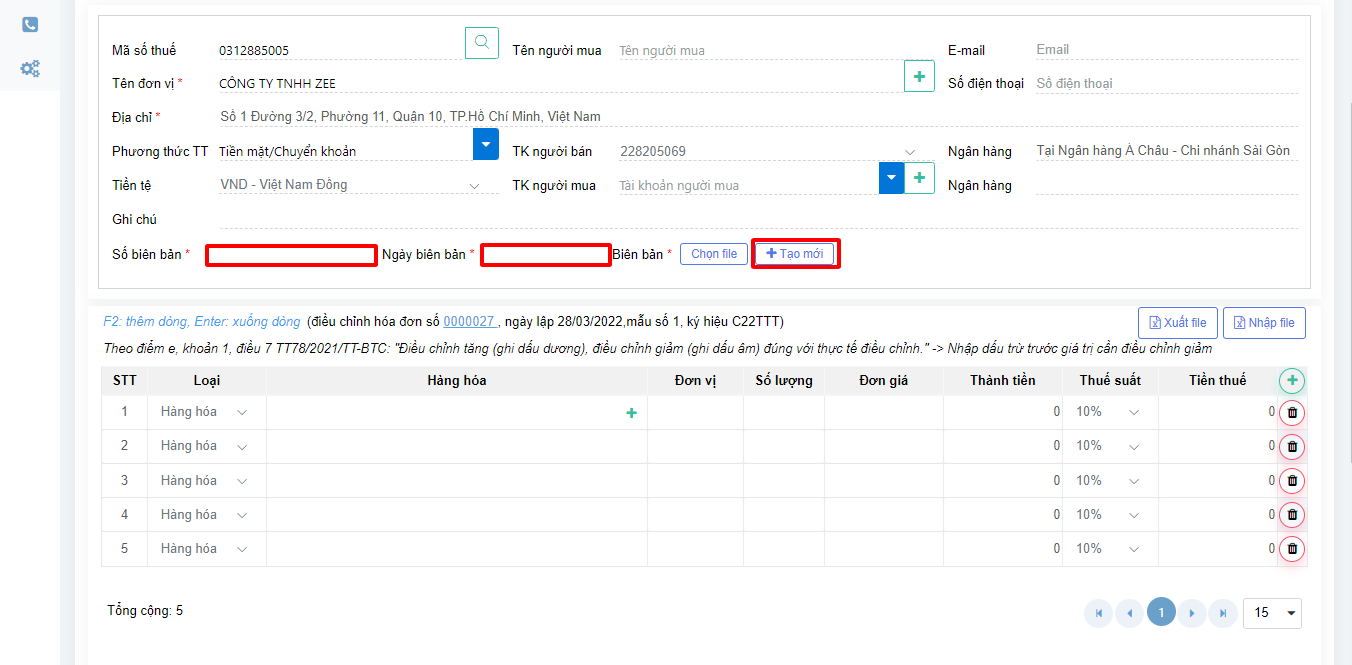

Bước 1: Tại giao diện danh sách hóa đơn, click chọn vào biểu tượng dấu ba chấm tương ứng với hàng chứa hóa đơn điện tử có sai sót. Sau đó chọn Điều chỉnh hoặc Điều chỉnh định danh.

Lưu ý:

- Điều chỉnh: áp dụng cho trường hợp hóa đơn điện tử đã xuất ghi sai đơn giá (tổng tiền).

- Điều chỉnh định danh: áp dụng cho trường hợp hóa đơn điện tử ghi sai thông tin định danh nhưng không ghi sai số tiền/thuế suất. Ví dụ như: sai tên hàng hóa, sai đơn vị tính,…

Trường hợp 1: Nhấn chọn Điều chỉnh:

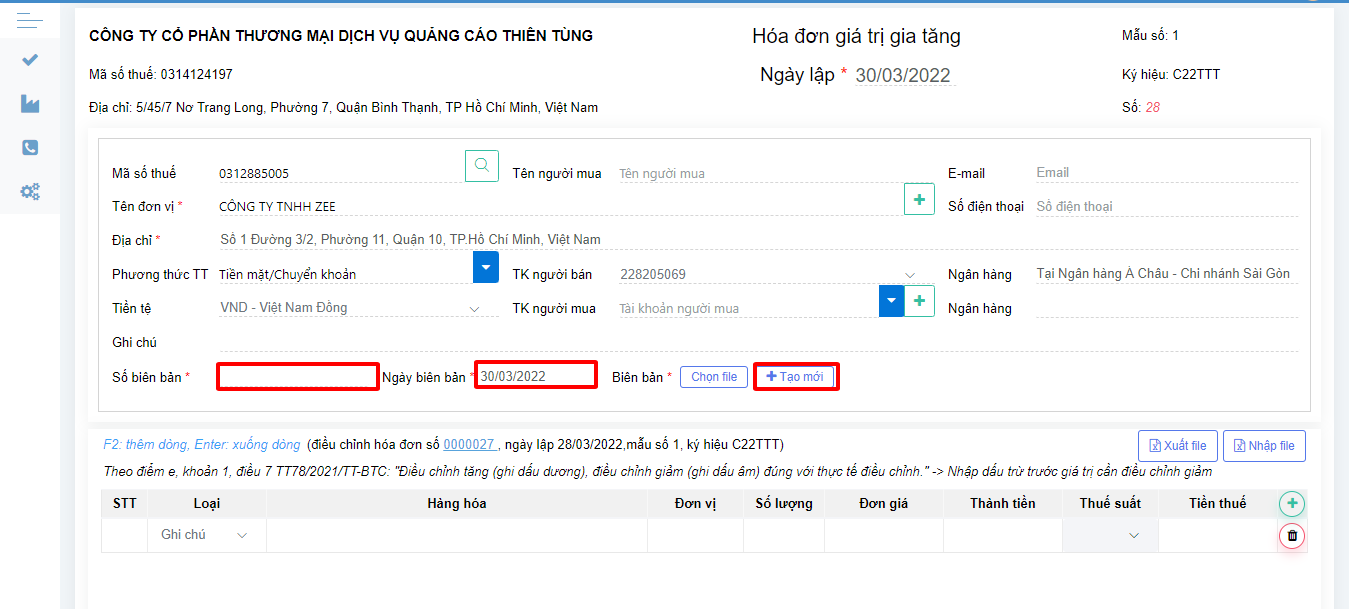

Bước 2: Sau khi nhấn chọn Điều chỉnh, màn hình làm việc sẽ chuyển sang giao diện mới để người dùng thực hiện việc điền các thông tin cho biên bản điều chỉnh hóa đơn điện tử. Lưu ý: Số biên bản sẽ được quy định bởi người dùng.

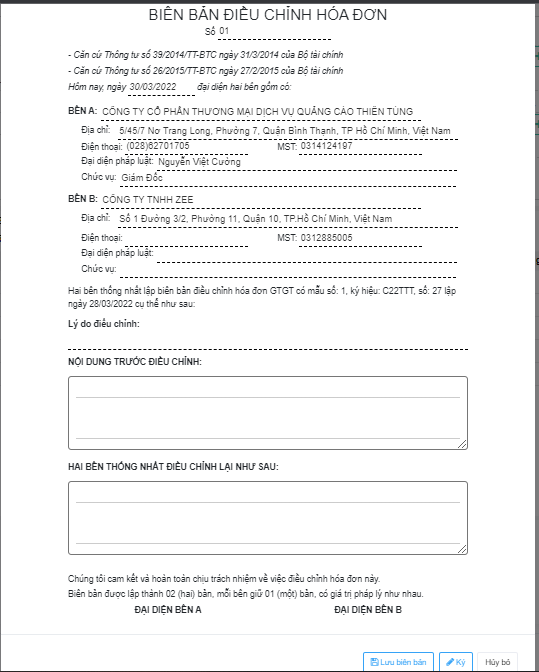

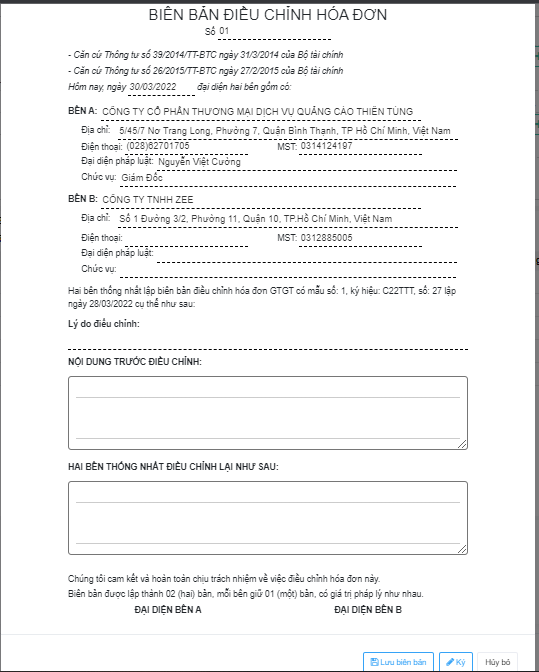

Bước 3: Sau khi điền số biên bản và ngày biên bản, nhấn chọn Tạo mới để thực hiện việc tạo Biên bản điều chỉnh hóa đơn. Người dùng tiến hành điền các thông tin như: Lý do điều chỉnh, Nội dung trước điều chỉnh; Hai bên thống nhất điều chỉnh lại như sau. Sau đó, nhấn chọn Lưu biên bản.

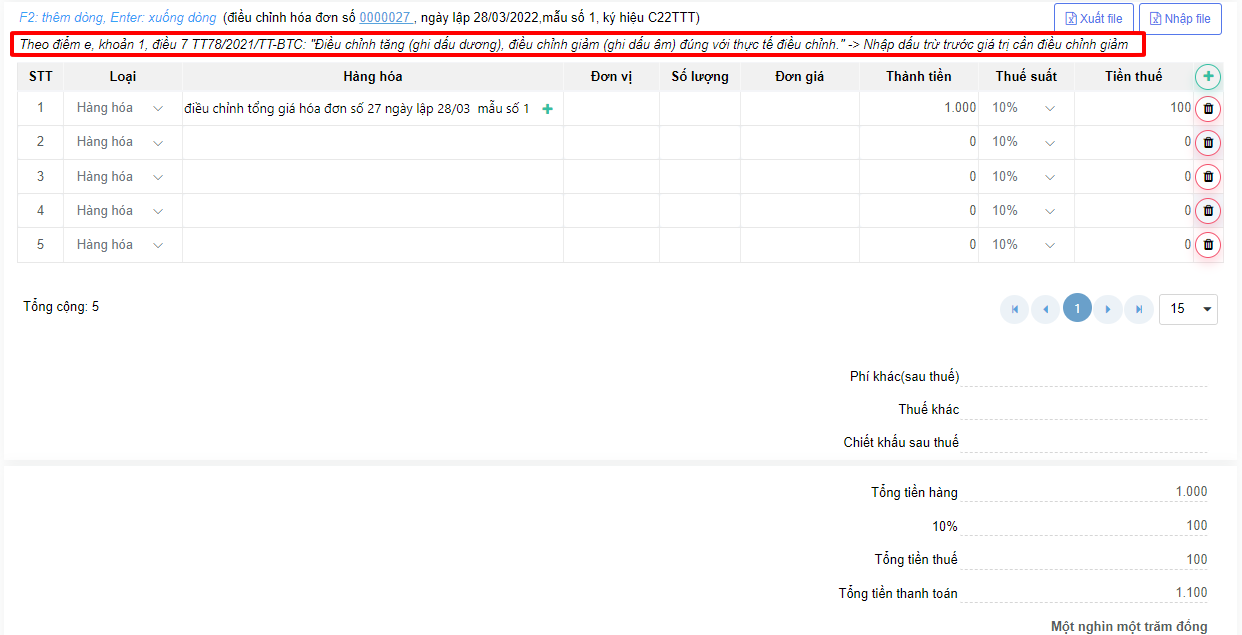

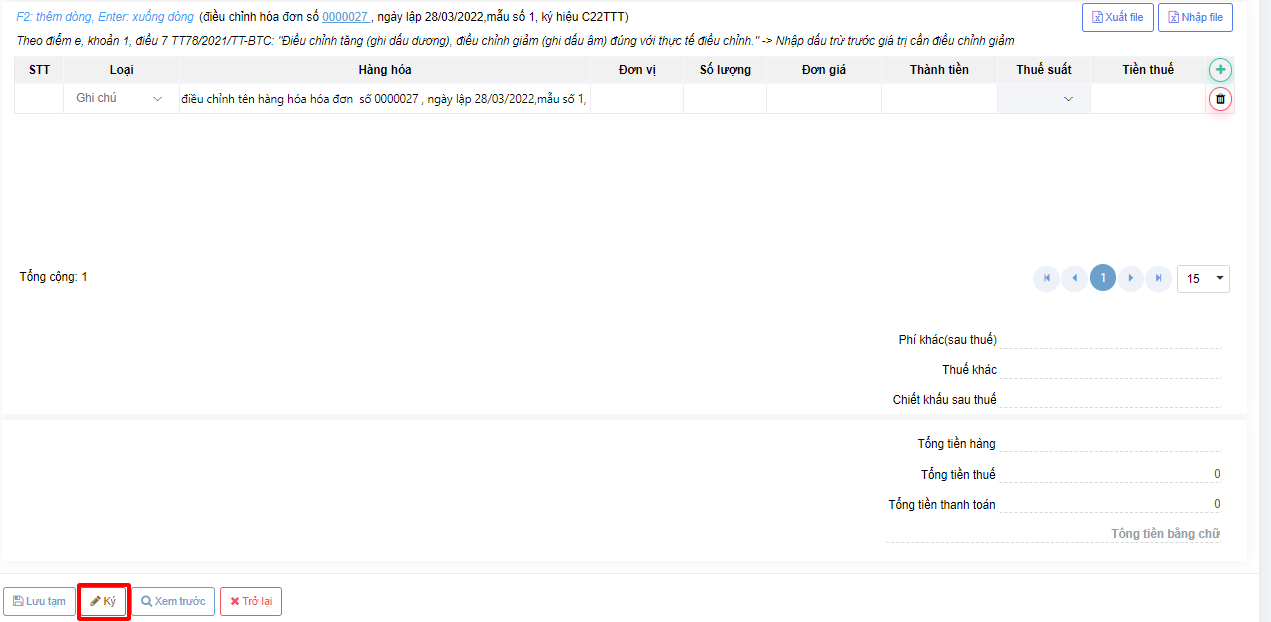

Bước 4: Màn hình trở về giao diện ban đầu, người dùng thực hiện điền thông tin điều chỉnh vào mục hàng hóa và thành tiền, sau đó, chọn mức thuế suất cho phù hợp.

Lưu ý: Theo điểm e, khoản 1, điều 7 TT78/2021/TT-BTC: “Điều chỉnh tăng (ghi dấu dương), điều chỉnh giảm (ghi dấu âm) đúng với thực tế điều chỉnh”. Nhập dấu trừ trước giá trị cần điều chỉnh giảm.

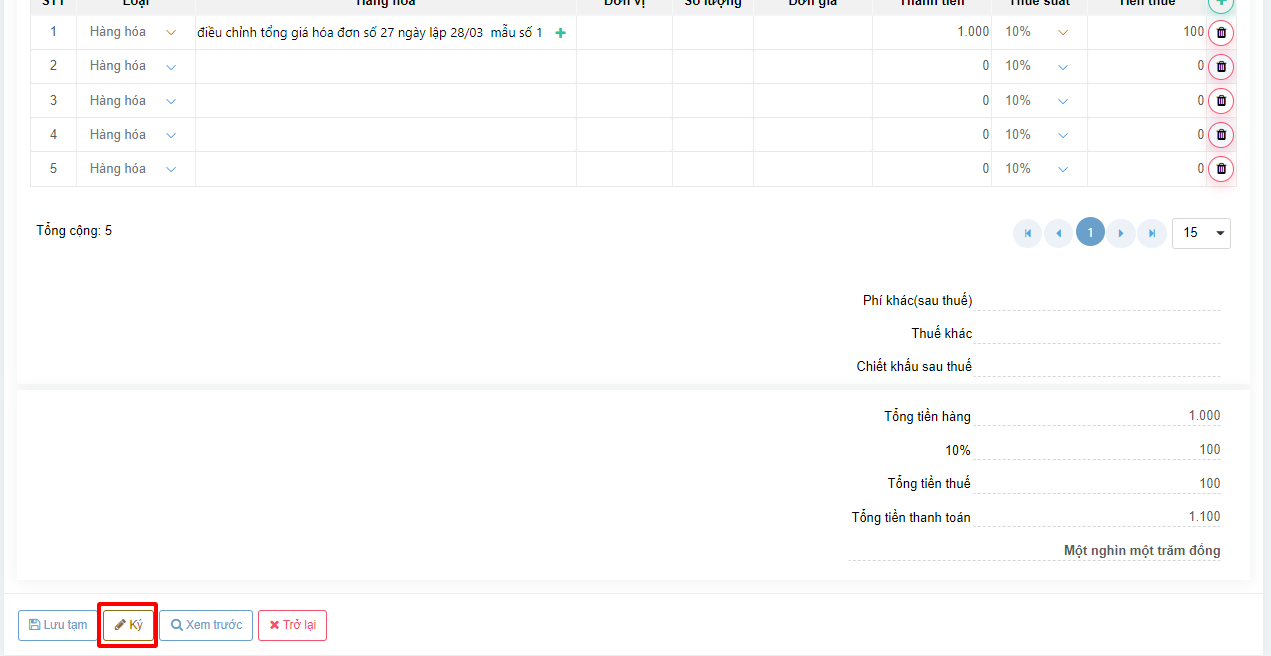

Bước 5: Sau khi điền đầy đủ các thông tin cần điều chỉnh, người dùng nhấn chọn Ký để xuất hóa đơn điều chỉnh và gửi lên cơ quan Thuế. Lưu ý: Khi gửi hóa đơn điều chỉnh, doanh nghiệp không cần phải gửi kèm Thông báo Mẫu số 04/SS lên cơ quan Thuế.

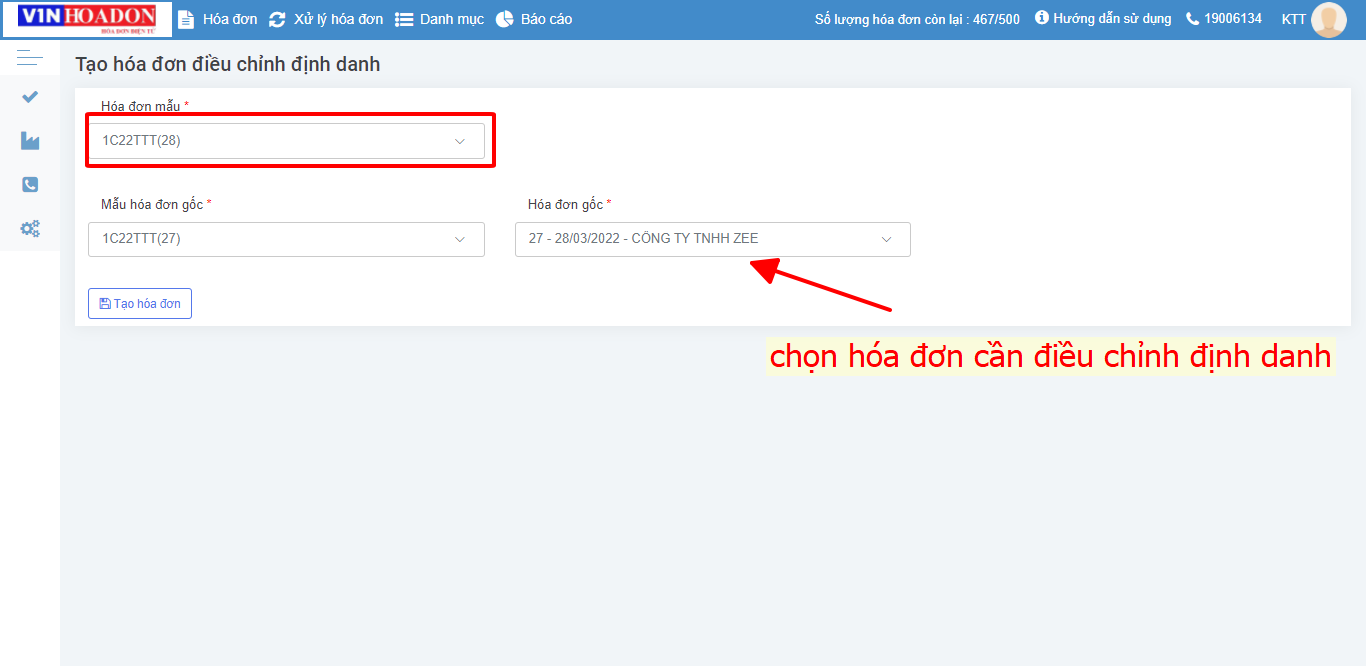

Trường hợp 2: Nhấn chọn Điều chỉnh định danh

Bước 2: Sau khi nhấn chọn Điều chỉnh định danh, màn hình làm việc sẽ xuất hiện giao diện Tạo hóa đơn điều chỉnh định danh. Người dùng chọn loại Hóa đơn mẫu, Mẫu hóa đơn gốc tương ứng sẽ tự động hiển thị, sau đó, chọn loại hóa đơn gốc là hóa đơn cần điều chỉnh định danh.

Bước 3: Thực hiện tương tự như Bước 3 của Trường hợp 1 – Nhấn chọn Điều chỉnh

Bước 4: Thực hiện tương tự như Bước 4 của Trường hợp 1 – Nhấn chọn Điều chỉnh

Bước 5: Màn hình xuất hiện giao diện để điền thông tin điều chỉnh ở mục Ghi chú, sau đó, nhấn chọn Ký để gửi lên cơ quan Thuế.

Lưu ý:

- Ghi đầy đủ nội dung cần điều chỉnh. Ví dụ: điều chỉnh tên hàng hóa hóa đơn A ngày B mẫu số 01 ký hiệu C22TTT. Hàng hóa XY điều chỉnh thành Hàng hóa XYZ.

- Khi gửi hóa đơn điều chỉnh định danh, đơn vị không cần gửi Thông báo theo Mẫu số 04/SS lên cơ quan Thuế.

5. Những điểm cần lưu ý khi lập biên bản điều chỉnh hóa đơn điện tử

Khi thực hiện chỉnh sửa lỗi sai trên hóa đơn điện tử bằng cách lập biên bản điều chỉnh, các doanh nghiệp cần lưu ý những điểm sau đây:

- Ngày trên Báo cáo điều chỉnh phải khớp với ngày trên hóa đơn điện tử điều chỉnh.

- Nội dung trên Biên bản điều chỉnh cần phải thể hiện rõ: Điều chỉnh hóa đơn số… ngày tháng lập, ký hiệu …. xuất hóa đơn điều chỉnh số ….ngày tháng… ký hiệu … Nội dung điều chỉnh.

- Khi phát hiện hóa đơn có sai sót đã tiến hành kê khai thuế, doanh nghiệp cần lập đồng thời cả hai gồm: Biên bản điều chỉnh và hóa đơn điều chỉnh.

- Đối với trường hợp hóa đơn ghi sai tên, địa chỉ công ty nhưng ghi đúng mã số thuế của người mua thì người bán chỉ cần lập Biên bản điều chỉnh mà không cần lập thêm hóa đơn điều chỉnh.

Trên đây là hướng dẫn cách lập mẫu biên bản điều chỉnh hóa đơn điện tử mới nhất theo quy định tại thông tư 78. Mong rằng qua những thông tin trên sẽ giúp doanh nghiệp của bạn có thể thực hiện điều chỉnh các hóa đơn điện tử phù hợp và chính xác nhất.

Xem thêm một số bài viết liên quan: